Nouveauté 2024 : Plan Epargne Avenir Climat (PEAC)

Nouveau produit d’épargne

Le gouvernement crée un nouveau support de placement spécialement destiné aux jeunes : le PEAC. Les gains réalisés sur le PEAC sont exonérés d’impôt sur le revenu et de prélèvements sociaux.

Conditions d’ouverture / de clôture ?

Ce plan pourra être ouvert par votre enfant jusqu’à ses 21 ans. Une fois ses 21 ans atteints, le PEAC n’est pas fermé. Il peut continuer à générer des revenus, exonérés de taxation. Il sera définitivement clôturé aux 30 ans de votre enfant.

Pour qui ?

Ce placement s’adresse aux jeunes ayant envie de mettre leurs économies au service de la transition énergétique et écologique. Le PEAC ne peut être constitué que de titres finançant la transition énergétique européenne. Ce placement se veut faiblement risqué, grâce à une sélection limitée aux actions et obligations d’entreprises françaises ou européennes.

En fonction de l’âge de votre enfant, les risques seront progressivement réduits grâce à la gestion pilotée assurée par l’établissement gestionnaire du PEAC.

Quelle disponibilité pour les sommes investies ?

Dans un souci de protection, il est prévu que l’enfant ne puisse accéder librement aux sommes placées qu’à partir de ses 18 ans. À compter de sa majorité, s’il retire des sommes :

- et que son PEAC a plus de 5 ans, son plan n’est pas clôturé. En revanche, il ne pourra plus réaliser de versements sur celui-ci ;

- et que son PEAC a moins de 5 ans, ce dernier sera clôturé.

Différents types de placement peuvent être adaptés selon l’âge de votre enfant, la durée de placement envisagée, le risque pris, le rendement attendu et les objectifs recherchés.

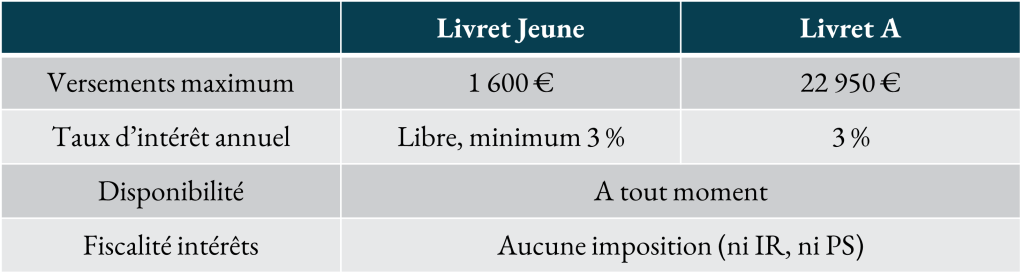

Placements sans risque : livret jeune et livret A

Ces livrets sans risque (le capital investi est protégé à 100 %) et sans imposition permettent de faire

face aux imprévus du quotidien. L’épargne est disponible en un clic : les sommes placées sont disponibles à tout moment. En contrepartie, la rémunération des investissements est limitée. En effet, ces deux livrets voient leur rendement fixé par l’État, le taux d’intérêt du Livret Jeune ne pouvant jamais être inférieur à celui du Livret A.

Quelles différences ?

Le Livret Jeune est un placement pour les jeunes de 12 à 25 ans, tandis que le Livret A n’impose aucune condition d’âge. Le seuil de versements est 14 fois plus élevé pour le Livret A que pour le Livret Jeune.

Votre enfant ne peut détenir qu’un seul Livret Jeune et qu’un seul Livret A. En revanche, le cumul des 2 livrets est possible.

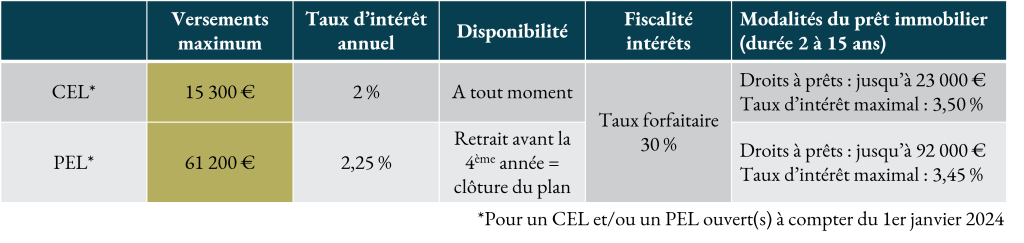

Préparer un investissement immobilier : épargne logement

Une fois que l’épargne de votre enfant a été en partie sécurisée grâce aux Livret A et Livret Jeune, il peut être utile de diversifier ses économies. La constitution d’une épargne destinée au financement d’un projet immobilier peut être une bonne solution.

Le plan épargne logement (PEL) et le compte épargne logement (CEL) permettent d’épargner régulièrement mais aussi d’obtenir un prêt immobilier à un taux privilégié.

Epargne plus : contrat d’assurance-vie contrat de capitalisation

Ces placements permettent d’épargner sans limite de montant tout en offrant des rendements supérieurs aux livrets bancaires moyennant une prise de risque sur le capital investi.

Le principal avantage de ces deux contrats, est qu’ils permettent de disposer d’une épargne sur-mesure et évolutive, s’adaptant aux besoins et aux projets de votre enfant.

Ces placements permettent de :

- diversifier et valoriser l’épargne de votre enfant (attention, certains supports n’offrent aucune garantie en capital) sans contrainte de gestion ;

- bénéficier d’un cadre fiscal avantageux en prenant date le plus tôt possible, les contrats de plus de 8 ans offrant une fiscalité avantageuse.

Vous l’aurez compris, les fêtes de fin d’année sont l’occasion idéale pour commencer à créer des économies à votre enfant et lui construire progressivement son propre patrimoine. Il existe un grand nombre de solutions disponibles, ainsi, il faut prendre le temps d’étudier les objectifs visés et les projets de vos enfants afin de sélectionner au mieux les supports les plus adaptés.